Coronavirus: 2020, dinamiche macro e mercati mondiali

Il 2020 è iniziato con alcuni elementi di volatilità, tra cui da segnalare senz'altro le tensioni tra Usa-Iran e il rischio di una nuova Guerra.

Tali elementi sono stati ridotti dalla firma dell’accordo commerciale tra Usa e Cina (Fase1) il 15 gennaio che, unitamente all’accordo raggiunto sulla Brexit il 31 gennaio, hanno portato sui mercati un generoso appetito al rischio da parte degli investitori.

Tutte le asset class hanno subito ingenti incrementi dei loro corsi che, tuttavia, hanno iniziato a subire ripercussioni quando sui mercati si è fatto sentire l’effetto di un nuovo elemento di volatilità: il Coronavirus.

L’epidemia, partita dalla Cina, nel tempo di due settimane si è estesa ad altri paesi asiatici fino a giungere in Europa, ed in particolare in Italia, dove dal 21 febbraio si stanno registrando casi di infezione con un trend tutt'ora in crescita.

Il governo cinese ha preso da subito misure drastiche di contingenza dell’emergenza sanitaria: ha fatto ricorso a quarantene obbligatorie e chiusure di stabilimenti produttivi. Medesime misure, seppur in maniera meno drastica, sono state prese in Italia e in Europa.

Il crollo della produzione e dei consumi produrrà degli impatti economici che si riverseranno sia sulla crescita del Pil Mondiale sia su quello dei singoli Paesi, che subiranno pertanto dei rallentamenti.

Nell’ultima settimana i timori di diffusione sono risultati più concreti dopo i contagi in America e nel resto d’Europa; per questo motivo le Banche Centrali, per arginare i rischi a ribasso di rallentamenti sulla crescita, sono intervenute sul mercato mediante comunicati e l’adozione di misure straordinarie di politica monetaria.

Riteniamo che il Coronavirus impatterà sui mercati in maniera temporanea e che i rallentamenti sul ciclo economico, stante la situazione attuale, saranno limitati al primo semestre del 2020.

Le Banche Centrali, a seconda dei loro mandati e della loro flessibilità, continueranno a utilizzare misure di politica monetaria espansiva quali riduzione dei tassi e acquisti di titoli sul mercato.

Insieme agli interventi delle Banche Centrali ci aspettiamo per i prossimi mesi anche un rafforzamento degli stimoli fiscali da parte dei governi dei paesi principalmente coinvolti.

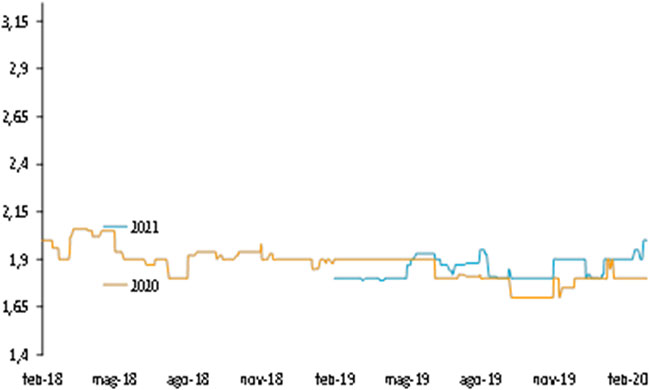

Grafico: Andamento stime di crescita GDP America 2020 e 2021.

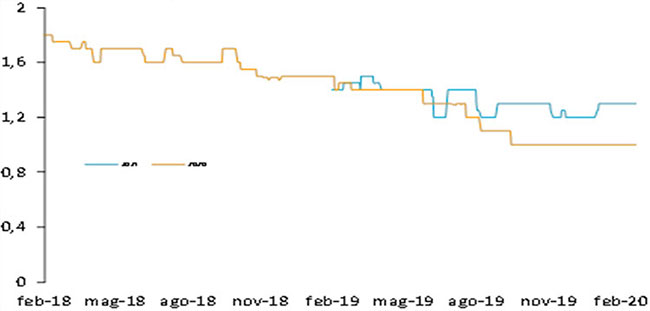

Grafico: Andamento stime di crescita GDP Eurozona 2020 e 2021.

*A cura di Francesca Sampogna, Gestioni Patrimoniali - Banca Finint